|

|

我国医药产业的互联网化研究体系有何特殊性?

我们的核心观点:我国医药产业具有特殊性,体现在用户、需求、供给等多个维度,国内医药产业的互联网化研究体系较国内消费产业而言更为复杂,且受政策影响大,较海外医药产业而言更具本土特色。我们认为,对企业战略的动态理解、对商业模式的动态判断等均需基于医药产业本身,尤其需要以患者需求为中心,将支付体系、医疗资源、医改政策、零售环境、信息化水平等具有中国本土特色的因素纳入研究范围,需要考虑患者完成整个就医购药闭环中影响每个环节决策的核心因素。

核心用户是谁?

特殊性:年轻人群非严肃医疗主流用户,核心高频用户以慢病人群为主,多为老年人针对严肃医疗领域(区别于医美等消费医疗领域),年轻人较少带病,往往不属于高频用户;核心高频用户以慢病人群为主,体现为长期带病(且随人均寿命延长,人均带病时间也相应有所延长)需要长期就医用药,多为老年人。

我们认为,慢病人群就医购药的“互联网化”渗透率与“互联网+医疗健康”赛道的发展阶段与増长空间息息相关,需要关注用户群体的年龄结构。

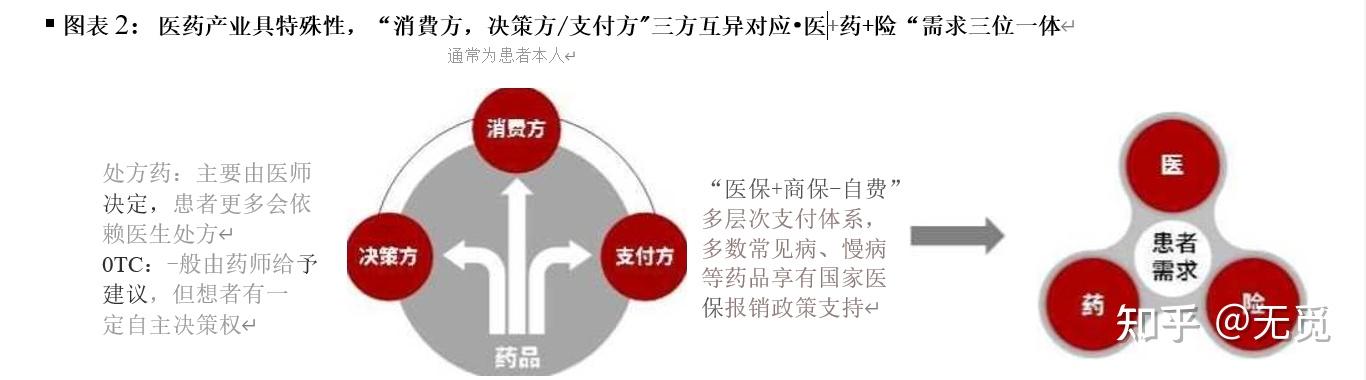

核心用户的消费行为受哪些因素影响?

特殊性:“消费方/决策方/支付方”三方互异对应'‘医+药+险”需求三位一体,除了考虑人、货、场,还需考虑医、卡、方

“消费方/决策方/支付方”三方互异对应“医[药|险”需求三位一体。传统消费场景下,“消费方、决策方、支付方”通常一体,为用户本人,所以诸多流量平台以年活/月活等c端数据作为参考指标。然而,慢病患者作为医药产业最核心的用户人群,在就医购药场景中,消费方通常为患者本人(以购买处方药为主)、决策方通常为医师、支付方以国家医保为主,“消费方、决策方、支付方”三方互异,对应的是“医+药+险”需求三位一体。简单而言,传统消费领域更为关注人、货、场,对应到医药产业的终端消费场景,除了关注人(患者)、货(药品)、场(医疗/医药机构)之外,还涉及到医(医师/药师等,代表决策方)、卡(医保卡等,代表支付方),方(处方等,将消费方、支付方、决策方三方联结的凭证),参与方更多、更为复杂,共同影响患者的终端消费行为,不能简单通过分析传统年活/月活等数据判断企业竞争力。

资料来源:中金研究所

生态型发展成为趋势,线下场景具有必要性。针对具有医保支付习惯的慢病患者,“医+ 药+险”全链路是否实现在线化关系到慢病人群的触网意愿与习惯培养,进而影响“互联网+医疗健康”整体发展。我们认为,若要满足患者“医+药+险”三位一体的在线化需求,生态型发展有望成为趋势,联结包括医疗服务供给方、药企、终端零售、支付体系、配送体系等多方资源。此外,医药产业具有强专业性,医患对疾病与药品等存在信息不对称,患者往往依赖医嘱,自主决策性弱。我们认为,医患间面对面沟通交流场景有一定必要性,且常常需要结合线下各类检测检驳等,共同减缓患者的“不安全感”,虽然互联网在医药产业不断渗透,但我们认为,线下场景在一定程度上不可缺失。

影响用户消费行为的因素有何特殊性?

特殊性:“医”“药”“险”均具中国本土特色

从“医”端而言,患者接受的医疗服务主要来自于公立医疗机构,但公立医疗体系的“互联网医院”仍处于建设期,目前的“互联网+医”服务更多为多点执业医生依托于更为市场化的三方互联网医院给c端提供的“在线问诊”等;从“药”端而言,政策强监管,新药上市耗时长、投入高,头部药企优势明显,且医药产业“以医带患”,进一步使得研发与学术能力强的头部药企产业话语权高于流量平台;从“险”端而言,国家医保为最大支付方,但通常为属地化管理,各地医保政策统筹水平不一,使得“互联网+险”的探索发展在短期内突破地域限制有一定难度。

我们认为,“互联网+医疗健康”的全面发展,需加强各级公立医疗机构的互联网医院建 设与运营,同时需得到各地医保政策支持,以各地政府为主导搭建区域互联网就医服务平台(含医联体/医共体),实现处方在线流转,提供一体化服务,实现统一监管,满足患者“医+药+险”在线化需求。

服务供给端:“医”一公立医疗为主,优质医疗资源配置结构性失衡

我国医疗服务供给端以公立医疗为主,国家卫生健康统计年鉴数据显示,2019年,公立医院数量占比34.7%,床位数占比高达72.5%,其中三级医院数量占比8.0%,床位数占比高达40.5%。2019年,占比国内医院总数8.0%的三级医院承担了全国53.5%的诊疗人次数。此外,优质医疗资源主要集中在三级医院,且大部分三级医院位于北京、上海等一线城市及山东、江苏、浙江等较为富裕的东部沿海省份,国内医疗资源结构性失衡。

“互联网+医”的发展,在一定程度上缓解“看病难”痛点,多点执业医生依托于更为市场化的三方互联网医院给C端提供“在线问诊”等服务。

我们认为,长期看,“互联网+医”更多为实体医疗机构的互联网化与平台型互联网医院的专病化结合发展。目前,我国公立医疗体系信息化建设能力层次不齐(基层医疗机构更为薄弱),由公立医疗机构本身提供的“互联网+医”服务水平仍然较弱,需高度重视各地实体医疗机构的“互联网化”建设与运营。

产品供给端:“药”一研发、生产、定价、销售等多領域受政策影响

药品属于特殊产品,从研发、生产、流通到销售环节,全流程都受到国家相关部门的强监 管。尤其是政府主导的部分品种(一般为医保/基药目录产品),采购与定价等环节也受政策影响,产品定价非市场化,与普通消费品有本质区别。此外,药品上市流程复杂(需经 历临床前研究、临床研究、审批及上市等),周期长,投入高,同时面临临床失败的风险。 随着医改的不断深化,医药企业已经开启供给侧改革,我们预计集中度有望加速提升,未来研发能力、学术能力、品牌影响力等都会使头部企业更具竞争力。

资料来源:中金研究部

我们认为,头部企业在研发、学术、销售等领域均具优势,“以医带患”的行业属性使得 头部药企在新的发展时代被赋予生态共建的主动权。区别于大众消费品,流量平台难以靠“流量优势”在医药产业打造“新锐品牌”,相反,更需要靠头部药企的优质药品与医疗资源获取与留存用户,尤其对于慢病患者。

服务与产品支付端:“险”——最大支付方为国家医保,属地化管理

目前,国家医保仍是我国医疗体系的最大支付方,“互联网t险”的全面推进,不仅需要各地普及医保脱卡支付场景,还需要各地医保政策给予在线就医购药服务相应支持。同时,国家医保具有属地化管理特征,统筹层次较低,不同地区的医保报销政策有所不同(诸如报销比例、报销目录等),使得“互联网+险”的发展需结合各地医保现状(包括各地医保资金的结余水平、各地监管体系的健全水平、各地实体医疗/医药机构承载在线就医购药服务的能力等,短期内难以在全国范围内推行统一在线支付政策。

我们认为,国家医保作为最大支付方,对“互联网+保险“的支持态度及落地进度关系着“互联网t医疗健康”的整体发展;同时,属地化管理决定了”医”“药“险”在线化推进需结合各地政策。短期内,基于属地化就医购药在线平台(政府主导)的医保(包括统筹账户)在线支付场景更易成为主流发展趋势,服务主体以具有当地医保资质的属地化医疗机构与医药机构为主,如何开放给平台型互联网医院/零售企业,需看当地政策开放程度。同 时,目前针对医保个人账户的在线支付,已经有城市在探索基于市场化互联网医院/零售 /配送平台提供B2C及020支付场景,依托国家医保电子凭证,但在使用过程中,需对 应到当地参保人员与当地医保资质药店,即满足属地化要求。 |

|

发表于 2023-1-19 02:42:25

发表于 2023-1-19 02:42:25