2022年开年以来,世界局势阴晴不定。新冠肺炎疫情还在全球范围内蔓延,美国迫不及待撺掇小弟乌克兰挑衅俄罗斯,引发俄乌冲突,加剧地区局势紧张,配合美国加息,驱赶资本回流美国,收割欧洲为美国输血。另一方面,美国唆使同阵营国家制裁俄罗斯,私下却悄悄地低价从俄购买石油、天然气等能源转手冒充美国内能源高价卖给欧盟,赚的盘满钵满,节操碎了一地。美欧俄三方博弈,使得全球经济走势不确定性增加,叠加疫情和贸易冲突,全球供应链遭受巨大冲击,原有世界格局受到挑战,二战后世界局势首次进入“百年未有之大变局”。

A股如惊弓之鸟,连续大幅调整,股民战战兢兢,人均亏损40个点以上,市场信心滑至冰点。国内经济发展还面临着“需求收缩、供给冲击、预期转弱三重压力”。操作上建议空仓、轻仓,逢低补仓,忌重仓(套牢的除外)。

巴老说,别人恐惧我贪婪,市场情绪陷入绝望之时,正是抄底建仓的好时机。许多前期上涨的白马股已经大幅回调,估值趋于合理甚至被低估,趁着大盘回调之时,正好研究一下巴老的价值投资之道,为下一步选出优质牛股做出准备。

那么什么是价值投资呢?网上给出的定义是:价值投资是指投资者在股票投资时,不关注股票价格的波动,而关注的是企业的内在价值,价值投资一般会选择低估值或者基本面良好的股票,并进行长期持有。为了加深对价值投资的理解,接下来对巴菲特的投资历程做一个简要的梳理,毕竟巴老乃是价值投资的开山鼻祖,从他的思想行为里也许能约略窥见价值投资的大门,汲取价投之养分。

巴菲特在哥伦比亚商学院求学时,师从格雷厄姆,格雷厄姆反对投机,主张通过分析企业的赢利情况、资产情况及未来前景等因素来评价股票,他传授给巴菲特丰富的知识和诀窍。巴菲特从他老师那里学到的第一个诀窍就是“捡烟头”,用今天的话翻译过来就是,当一个股票的价格跌破每股净值的时候,就认为这只股票被低估了,这时我把它捡起来,等到估值回归正常的时候卖掉,攫取其中的利润。此时的巴菲特就像海滩上的一个小男孩,不停地捡着各式各样的贝壳。突然他发现不远的前方有一个硕大的贝壳在阳光的照耀下熠熠发光,于是他兴奋的跑过去,一把把它抱起,登时一股刺鼻的味道直击灵魂,他定睛一看,赫然一坨大便静静地躺在贝壳中。这坨大便就是伯克希尔·哈撒韦公司,当时这支股票的价格已经跌破净值,但是巴菲特买入之后,公司的股价并没有像往常一样回归,反而一直跌跌不休,因此栽了个大跟头。这次事件之后他对之前的投资策略进行了深刻的反思,最终巴菲特发现之前做法的不当之处,那就是他太注重股票的价格而忽视了公司的前景和发展潜力,他后来说到“It’s far better to buy a wonderful company at a fair price than a fair company at a wonderful price。”即,低价买入一个普通公司的股票,远不如在合理价位买入一个优良公司的股票来的明智。后来巴菲特通过大量的股票实操,总结出了他的价值投资三原则:一、找到一个优秀的公司;二、低价买入;三、长期持有。从哪里跌到就从哪里爬起来,最终巴菲特斥资收购了伯克希尔·哈撒韦公司,思路转变之后,他的投资事业开始突飞猛进。巴菲特在2020年致股东的信中披露,伯克希尔哈撒韦在1965年至2020年累计实现了28105倍的收益,55年的化收益率达到了惊人20%。也就是说如果某人在1965年投入一千元,他将在2020年收获2810万。

至此,我们终于找到了巴菲特价值投资的精髓:找到一个好公司,低价买入,长期持有。然而大道至简,知易行难,要想真正领悟价值投资,还需对价值投资三原则进行认真细致的分析,加之大量的实操,这里且简要分析之。

第一,找到一个好公司。说实话,很难。但也很重要,这一步是基础,没有基础,后面都无从谈起。扒拉一下巴菲特买过的股票,既有已经如日中天的苹果公司,也有处于初创期未显山露水的诸如可口可乐、比亚迪等公司。那么他选股的逻辑到底是什么呢?我认为至少有以下几点:一是不可替代性。用今天的“护城河”来形容,程度上可能还有些不够。能被巴菲特看上的公司虽说可能不是独一无二的,至少也应该有它的独到之处。就拿当时的可口可乐来说,巴菲特经过几番考察,得出了一个结论:如果要在几年内完全复制出可口可乐这个品牌,1000亿美元都办不到!而当时可口可乐的公司市值不超过200亿美元,他跟芒格商量了之后,重仓了可口可乐公司的股票。他重仓的股票中,苹果公司的创新和技术都是世界一流的,比亚迪的电池技术则领跑世界。不可替代性体现的是公司的独特之处,原理是物以稀为贵,比如茅台,同样是酒,但因为稀缺,它的的价格就远高于其他白酒。因此,选择好公司,第一要考虑的就是这种特性。二是盈利的持续性。一个好的公司必然会给股东带来持续丰厚的回报,具备这种特性的公司就算股价不上涨,股东依然能够通过分红获得相当丰厚的红利,至少能跑赢固收类产品的收益。持续性盈利是长期持有一个公司股票的前期,在做出决定之前,应对公司能否长期持续盈利做出预判。此外,公司的独特性也会给公司带来持续盈利,二者存在一定的内在联系,能否保持独特性和领先性也是判断公司能否长期盈利的一个重要方面。最后,能够持续盈利的公司基本不存在明显的周期性。可口可乐公司能够跨越百年,无论战争年代亦或和平年代都能屹立不倒,并持续的创造利润,正是因为它能在不同的周期施行不同的策略,从而能够成为跨越牛熊无视周期的公司之一。深层次的原因是可口可乐公司强化了它们产品的消费属性和文化属性,喝可乐成为美国人嵌在骨子里的生活方式。当然能持续盈利的因素很多。有的是因为生活必须,比如消费品行业。有的是因为科技进步,比如说汽车、电脑、手机等产品分。有效剥离出这些因素,并对它们的稳定性做出研判,是考察公司盈利持续性的重要一环。三是管理团队的可靠性。俗话说的好,火车跑的快,全靠车头带。一个公司走的好不好,能走多远,极大程度上依赖于管理层的能力。世界上所有的经济活动都离不开人,公司的运行也不例外,但是公司的大多数人忙于处理具体的业务,基本处于干活拿工资的状态,能决定公司前途命运的那一小撮人就是公司的管理层。领导层的头脑、眼光、切入行业的时机,公司布局的优劣都决定着公司能否做大做强。巴菲特买入的股票中,就有一部分是跟公司负责人吃饭,吃着吃着吃出感觉了,巴菲特觉着是个干事业的主,回去一研究,可行,于是就买买买了。

第二,低价买入。价格的高低是相对的,是主观的,什么样的价格才算低,各有各的见解。长期来看,公司的价格会趋近于公司的价值。而价值投资就是要确定公司的价值,从而判断是否值得投资。股票价值的确定依赖于公司的估值,公司的估值又与公司所处行业、发展阶段、发展前景、行业地位等等密切相关。市盈率指标能在一定程度上反映公司估值的高低,但是代表过去状况的财务指标,往往不能准确全面地考察公司未来的状况。更为精确的方法是建立考虑各种因素的估值模型,然后对公司的价值进行科学的评估,可以参阅相关教材。股票价格的高低还跟货币供应量多寡相关,而货币政策、财政政策都会影响货币的供应。值得一提的是利率这个工具,可以说它是货币蓄水池的闸门,是非常方便宜用的政策工具。存款利率的提高会导致证券资产价格的下跌,反之亦然。这就是为什么美联储一提加息,市场就惶惶不安,股市应声下跌的原因。再有,市场上投资者的心理因素也会影响股票的价格。A股投资者的心理大概率是买涨不买跌,这就容易导致市场过热与过冷,情绪不是过高就是过低。市场过热的时候要保持冷静,情绪跌入冰点的时候要果断抄底买入,“别人恐惧我贪婪,别人贪婪我恐惧”,就是这个道理。但是市场的转换有一个过程,底部会盘整吃进筹码,顶部也会盘整出掉筹码,这么大体量的市场,不可能一蹴而就,读懂顶部和底部的信号非常重要。

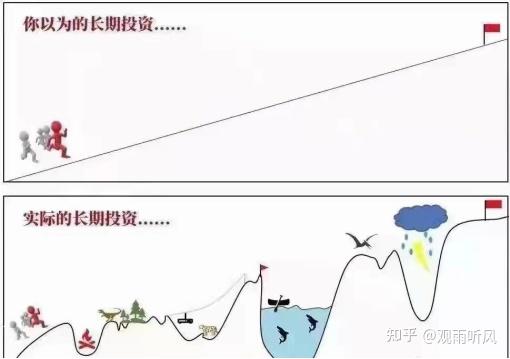

第三,长期持有。长期持有考验的是定力。再好的股票市场上也有负面的声音发出来,并且往往一只股票价格越是处于底部负面的新闻就越多,懂得都懂。所以,要将精力花在买入之前,对公司进行全面深入的剖析,把工作做细做实。一旦买入之后的就要坚定不移地执行,不要被各种外界的声音所迷惑,除非公司的基本面发生了根本性的变化,把买入之前的结论推翻了。打定了长期持有的主义之后,不要反复横跳,那样的结果可能是捡了芝麻丢了西瓜。下面贴图一张,与诸君共勉之。

发表于 2023-9-5 10:51:12

发表于 2023-9-5 10:51:12